Su puntaje de crédito juega un papel importante en el proceso de compra de una casa. Es uno de los factores clave que los prestamistas analizan para determinar para qué opciones de préstamo califica y cuáles podrían ser sus términos. Pero hay un mito sobre los puntajes de crédito que puede estar frenando a algunos compradores.

El Mito: Necesita tener un crédito perfecto

Según Fannie Mae, solo el 32 % de los posibles compradores de casa tienen una buena idea de lo que realmente requieren los prestamistas de puntaje de crédito.

Eso significa que dos tercios de los compradores no saben realmente lo que buscan los prestamistas, y la mayoría sobreestima el puntaje de crédito mínimo necesario.

La realidad: la perfección no es necesaria

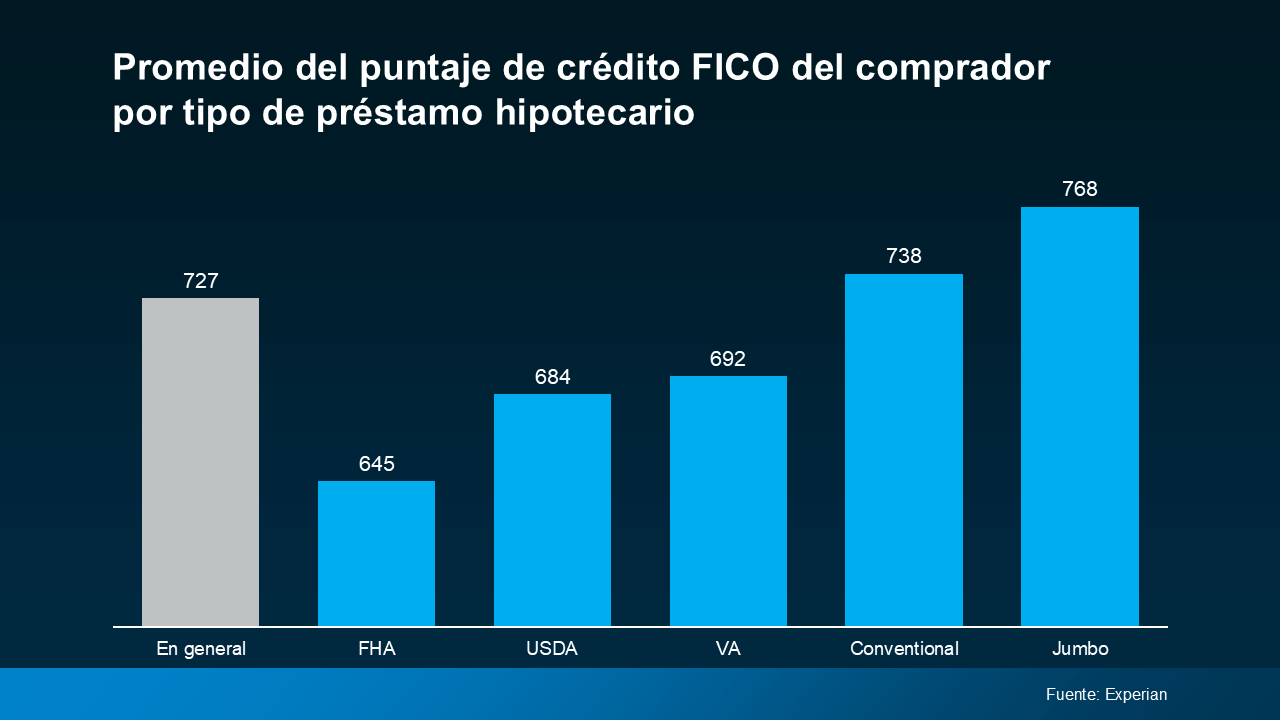

Pero la verdad es que no necesita un crédito perfecto para convertirse en propietario de una casa. Para ver el puntaje promedio de los compradores recientes, por tipo de préstamo, consulte la gráfica a continuación:

No hay una puntuación establecida en todos los ámbitos. Como explica FICO:

No hay una puntuación establecida en todos los ámbitos. Como explica FICO:

“Si bien muchos prestamistas utilizan puntajes de crédito como los puntajes FICO para ayudarles a tomar decisiones de préstamo, cada prestamista tiene su propia estrategia, incluido el nivel de riesgo que considera aceptable. No hay un solo “puntaje” utilizado por todos los prestamistas, y hay muchos factores adicionales que los prestamistas pueden usar…”

Por lo tanto, incluso si su puntaje de crédito no es tan alto como le gustaría, es posible que aún pueda obtener un préstamo hipotecario. Solo debe saber que, aunque no necesite un crédito perfecto para comprar una casa, su puntaje puede tener un impacto en sus opciones de préstamo y en los términos que puede obtener. Trabaje con un prestamista de confianza que pueda explicarle para cuanto calificaría.

Consejos sencillos para mejorar su puntaje de crédito

Si desea mejorar sus opciones un poco más después de hablar con un prestamista, aquí hay algunos consejos de Experian y Freddie Mac que pueden ayudarle a mejorar su puntaje:

1. Pague sus facturas a tiempo

Esto incluye todo, desde tarjetas de crédito hasta servicios públicos y otros pagos mensuales. Un historial de pagos a tiempo muestra a los prestamistas que usted es responsable y confiable.

2. Pague las deudas pendientes

Reducir su deuda general no solo mejora su índice de utilización de crédito (cuánto crédito está utilizando en comparación con su límite total), sino que también le convierte en un prestatario de menor riesgo a los ojos de los prestamistas. Eso hace que sea más probable que aprueben un préstamo con mejores términos.

3. Posponga la solicitud de un crédito nuevo

Si bien abrir cuentas de crédito nuevas puede parecer una forma rápida de aumentar su puntaje, demasiadas solicitudes en un período corto pueden tener el efecto contrario. En su lugar, concéntrese en mejorar sus cuentas existentes.

En conclusión

Su puntaje de crédito no tiene que ser perfecto para calificar para un préstamo hipotecario. ¿Cuál es la mejor manera de saber cuál es su posición? Trabaje con un prestamista de confianza para explorar sus opciones.