¿Ha visto dónde han estado las tasas hipotecarias últimamente? Un día bajan un poco. Al día siguiente, vuelven a subir. Puede resultar confuso e incluso frustrante si está tratando de decidir si ahora es un buen momento para comprar una casa.

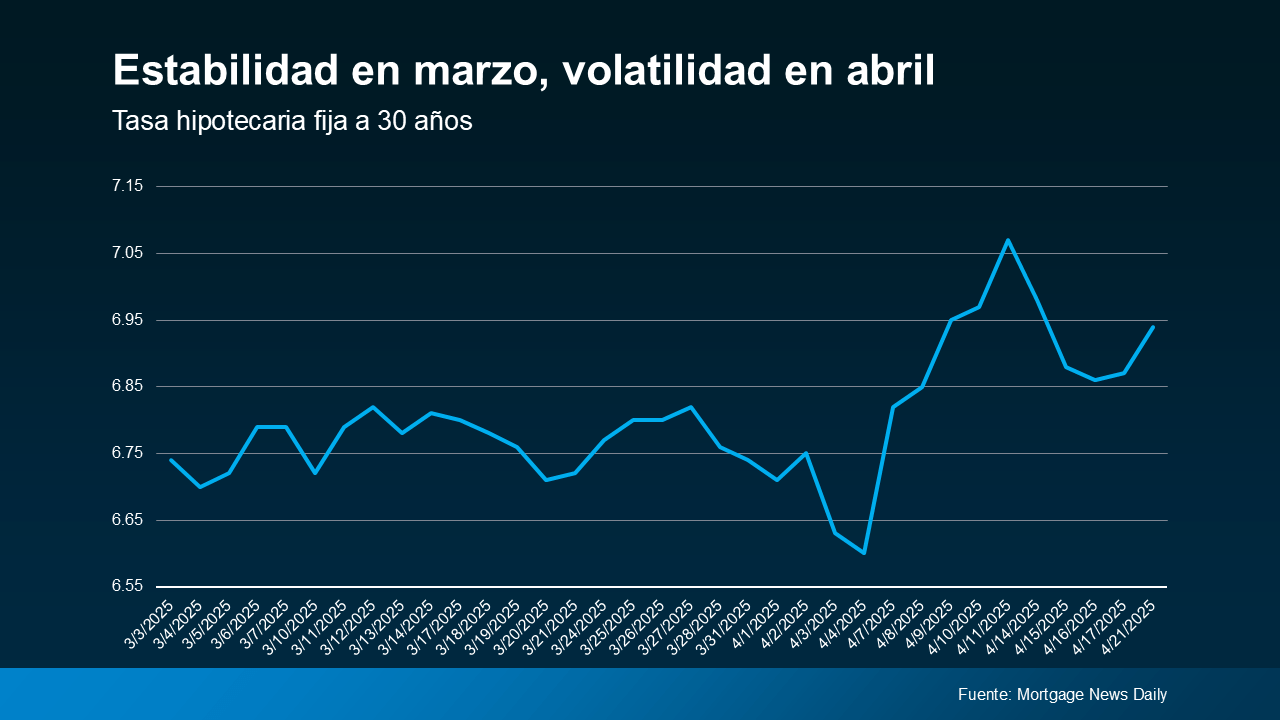

De un vistazo a la siguiente gráfica. Utiliza los datos de Mortgage News Daily para mostrar que después de un mes de marzo relativamente estable, las tasas hipotecarias han estado en una especie de montaña rusa en abril:

Este tipo de volatilidad al alza y a la baja es esperable cuando se producen cambios económicos.

Este tipo de volatilidad al alza y a la baja es esperable cuando se producen cambios económicos.

Y esa es una de las razones por las que tratar de cronometrar el mercado no es su mejor jugada. Usted no se puede controlar lo que sucede con las tasas hipotecarias. Pero no es impotente. Incluso con toda la incertidumbre económica en este momento, hay cosas que puede hacer.

Puede controlar su puntaje de crédito, el tipo de préstamo y el plazo del préstamo. De esa manera, puede obtener la mejor tasa posible en el mercado actual.

Su puntaje de crédito

Su puntaje de crédito realmente puede afectar la tasa hipotecaria para la que califica. Incluso un pequeño cambio en su puntaje puede marcar una gran diferencia en su pago mensual. Como dice Bankrate:

“Su puntaje de crédito es uno de los factores más importantes que los prestamistas consideran cuando solicita una hipoteca. No solo para calificar para el préstamo en sí, sino para las condiciones: por lo general, cuanto más alto sea su puntaje, más bajas serán las tasas de interés y mejores términos para los que calificará”.

Mantener su puntaje de crédito alto es clave cuando se trata de calificar para un préstamo hipotecario. Si no está seguro de dónde se encuentra su puntaje o cómo mejorarlo, hable con un oficial de préstamos en quien confíe.

Su tipo de préstamo

También existen diferentes tipos de préstamos, y cada uno viene con requisitos únicos para compradores calificados. La Oficina para la Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) explica:

“Hay varias categorías amplias de préstamos hipotecarios, como los préstamos convencionales, FHA, USDA y VA. Los prestamistas deciden qué productos ofrecer, y los tipos de préstamos tienen diferentes requisitos de elegibilidad. Las tasas pueden ser significativamente diferentes según el tipo de préstamo que elija. Hablar con varios prestamistas puede ayudarle a comprender mejor todas las opciones disponibles para usted”.

Siempre trabaje con un profesional hipotecario para determinar qué préstamo tiene más sentido para usted y su situación financiera.

El plazo de su préstamo

Al igual que hay diferentes tipos de préstamos, también hay diferentes términos de los préstamos. Freddie Mac lo expresa así:

“Al elegir el préstamo hipotecario adecuado para usted, es importante tener en cuenta el plazo del préstamo, que es el tiempo que le llevará pagar su préstamo antes de ser completamente propietario de su casa. El plazo de su préstamo afectará su tasa de interés, el pago mensual y la cantidad total de intereses que pagará durante la vigencia del préstamo”.

La mayoría de los prestamistas suelen ofrecer préstamos convencionales a 15, 20 o 30 años. Asegúrese de preguntarle a su oficial de préstamos qué es lo mejor para usted.

En conclusión

Usted no puede controlar lo que está sucediendo con la economía o las tasas hipotecarias, pero puede tomar medidas que le ayudarán a obtener la mejor tasa posible.

Comuníquese con un agente local en bienes raíces y un prestamista para hablar sobre lo que puede hacer hoy para colocarse en una posición sólida para cuando esté listo para comprar una casa.